หากกู้กับธนาคาร จำเป็นต้องทำ “ประกันอัคคีภัย” เพราะเป็นเงื่อนไขที่ธนาคารใช้คุ้มครองหลักประกันบ้านหรือคอนโดของคุณ

ถ้ามีประกันเดิมและทุนคุ้มครองเพียงพอ อาจแค่เปลี่ยนชื่อธนาคารได้ แต่หากไม่มีหรือทุนไม่พอ ธนาคารใหม่อาจให้ทำใหม่

ควรเลือกอย่างน้อย 70% ของมูลค่าบ้านรวมทรัพย์สิน เพื่อให้คุ้มครองได้จริงเมื่อเกิดเหตุ ทุนต่ำเกินไปอาจทำให้เคลมได้ไม่เต็มจำนวน เจ้าของบ้านควรประเมินมูลค่าบ้าน และทรัพย์สินของตนอย่างรอบคอบ แล้วเลือกทุนประกันที่ครอบคลุมมูลค่าดังกล่าวอย่างเหมาะสม

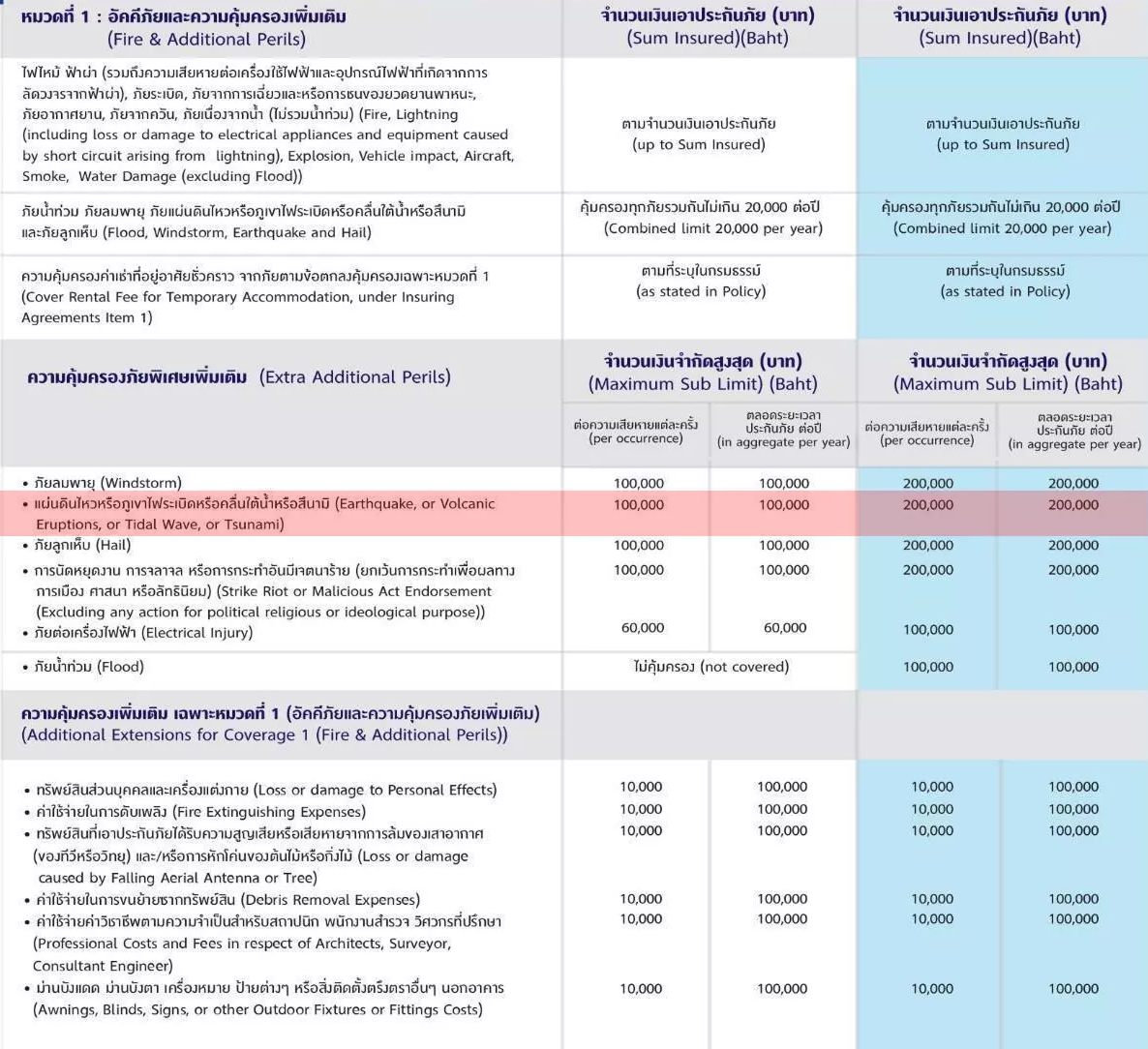

ประกันที่อยู่อาศัยมาตรฐาน คุ้มครองความเสียหายหลักๆ ได้แก่ ไฟไหม้ และภัยที่เกี่ยวข้องกับไฟ (รวมถึงความเสียหายจากฟ้าผ่าหรือไฟฟ้าลัดวงจร), การระเบิด, ภัยจากน้ำ, ภัยธรรมชาติอื่นๆ เช่น ลมพายุ พายุลูกเห็บ แผ่นดินไหว ภูเขาไฟระเบิด หรือสึนามิ ตามแต่เงื่อนไขกรมธรรม์ นอกจากนี้หลายกรมธรรม์ยังคุ้มครองกรณี ยานพาหนะชนตัวบ้าน (ยกเว้นยานพาหนะของผู้เอาประกันเอง) และครอบคลุมความเสียหายจากการโจรกรรม/ลักทรัพย์ อีกด้วย รายละเอียดความคุ้มครองจะแตกต่างกันไปในแต่ละแผนประกัน ผู้เอาประกันควรอ่านเงื่อนไขกรมธรรม์ให้ชัดเจนว่าภัยใดบ้างที่คุ้มครองหรือยกเว้น

ไม่จำเป็นหากแผนประกันบ้าน/คอนโดของคุณมีคุ้มครองภัยธรรมชาติอยู่แล้ว แต่ถ้าวงเงินน้อย แนะนำซื้อเพิ่ม

บ้านคุ้มครองทั้งตัวบ้านและของในบ้าน คอนโดคุ้มครองแค่ทรัพย์สินในห้อง ส่วนกลางนิติฯ ดูแล

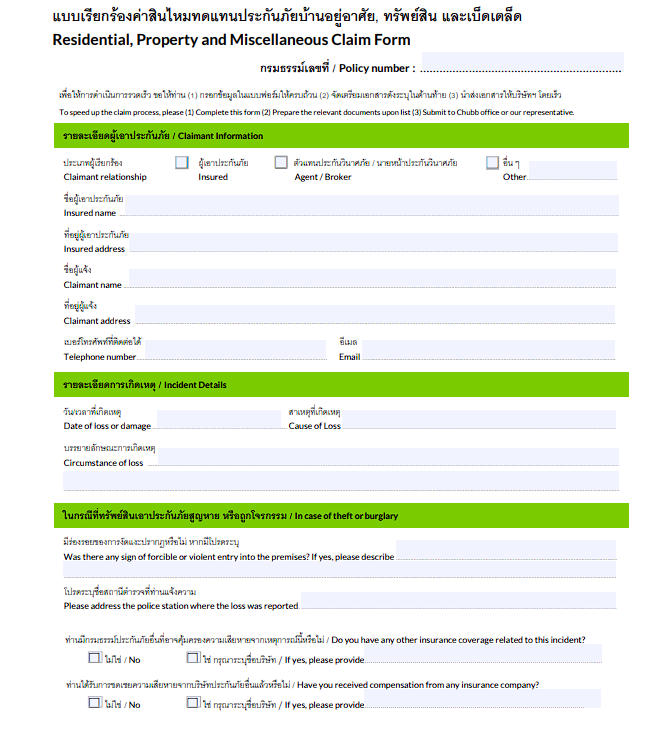

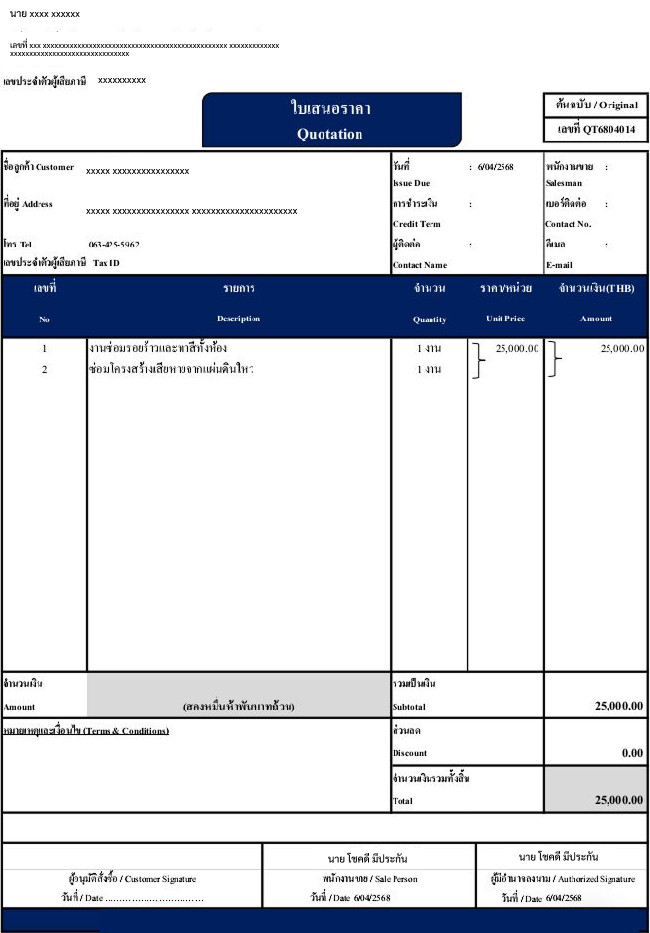

แจ้งบริษัททันที เก็บหลักฐาน รูปถ่าย และใบเสนอราคาซ่อม บริษัทจะส่งเจ้าหน้าที่มาตรวจสอบก่อนจ่ายค่าสินไหม

แนะนำให้ทำเพิ่ม เพราะประกันของนิติบุคคลจะคุ้มครองแค่โครงสร้างและพื้นที่ส่วนกลาง ของใช้ในห้อง เช่น ทีวี เฟอร์นิเจอร์ หรือความเสียหายจากน้ำรั่ว ไม่รวมอยู่ในนั้น